Оборотные активы – это активы организации, которые регулярно возобновляются. Необходимы для обеспечения деятельности компании. Являются одним из показателей ликвидности, эффективности управленческой деятельности. Базовым признаком мобильных активов является их однократная или многократная оборачиваемость в течение года или производственного цикла. Отличаются повышенной скоростью оборота.

Вопрос: Как отразить в учете затраты на приобретение специальной оснастки и ее передачу в эксплуатацию, если в бухгалтерском учете специальная оснастка учитывается в порядке, предусмотренном для учета оборотных активов, а в налоговом учете признается амортизируемым имуществом? Спецоснастка приобретена за 240 000 руб. (в том числе НДС 40 000 руб.) и передана в эксплуатацию в месяце приобретения. Срок полезного использования спецоснастки, относящейся ко второй амортизационной группе, в бухгалтерском и налоговом учете установлен равным 25 месяцам. Согласно учетной политике для целей бухгалтерского учета погашение стоимости спецоснастки, учитываемой в составе оборотных активов, осуществляется линейным способом начиная с месяца передачи в эксплуатацию. Промежуточная бухгалтерская отчетность составляется на последнее число каждого календарного месяца. Для целей налогового учета доходы и расходы учитываются методом начисления, начисление амортизации производится линейным методом. Посмотреть ответ

Состав оборотных активов

Знание о мобильных активах отвечает управленческим целям предприятия. Менеджер должен иметь информацию о показателях деятельности компании, коэффициентах. Источником получения данных сведений является бухгалтерская отчетность. Большая часть счетов ее посвящена операциям, связанным с оборотными средствами. Рассмотрим состав мобильных активов:

- Различные запасы: сырье для производства, продукция.

- НДС, начисленный на купленные объекты.

- Дебиторский долг.

- Финансовые вклады.

- Деньги и денежные эквиваленты.

Мобильные активы отражаются во втором разделе бухгалтерского баланса.

Как заполнить строку 1260 «Прочие оборотные активы»?

Итоги

Доля оборотных средств в активах представляет собой отношение оборотных средств (оборотных активов по балансу) к общему объему активов (сумме оборотных и внеоборотных активов по балансу). Нормативный ее показатель устанавливается исходя из специфики организации производства на конкретном предприятии.

Узнать больше об анализе хозяйственных показателей на предприятии, имеющих отношение к оборотным активам, вы можете в статьях:

- «Собственные оборотные средства и их оборачиваемость»;

- «Оборотные активы предприятия и их показатели (анализ)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Для чего требуется анализ мобильных активов?

Показатели ОА используются при расчете некоторых важнейших показателей:

- Рентабельность.

- Стабильность предприятия.

- Ликвидность.

Вопрос: Как рассчитать величину собственных оборотных средств и коэффициент обеспеченности ими на основании бухгалтерского баланса? Посмотреть ответ

Мобильные средства позволяют получить представление о деловой активности компании. В рамках анализа используются динамические показатели. Получить их можно из отчетности. Финансовая устойчивость определяется исходя из коэффициентов. Проверка мобильных активов производится при помощи аудита отчетности.

Показатели оборотных активов играют важную роль при наличии следующих обстоятельств:

- Необходимость в кредитовании. Оборотные средства являются одним из определяющих моментов при кредитовании. Банк, особенно перед выдачей крупных средств, проверяет все финансовые показатели предприятия. Мобильные активы могут использоваться для обеспечения по кредитным обязательствам.

- Налоговые проверки. Наличие учета текущих активов облегчает взаимодействие с налоговыми органами. Данные показатели помогут обосновать появление сезонных убытков. Мобильные средства часто являются причиной несоответствия вычетов НДС и НДС к начислению.

Оборотные активы требуются менеджеру предприятия. Показатели являются основой составления плана развития компании. Они позволяют своевременно отследить все финансовые проблемы в организации.

Расчет удельного веса доходов: экономическая формула

В экономическом поле удельный вес иллюстрирует ценность, значимость объекта. В качестве последнего может выступать не только доход, расход, но и , зарплата, налог. Вычисления осуществляются по одной и той же формуле.

Расчет удельного веса доходов

предусматривает деление суммы отдельной графы на показатель «итого» и умножение на 100. Отдельная графа соответствует показателю, для которого определяется удельный вес. В нашем случае это может быть любой из , полученных бизнес-структурой за отчетный период (доход от основной деятельности, инвестирования и т.п.).

Рассчитывается удельный вес с учетом производных, относительных показателей. В качестве последних выступают интенсивность развития, выполнение плана и т.п. Фактически все зависит от цели. Удельный вес имеет значение для анализа показателей, контроля их динамики. С помощью расчетов по приведенной формуле можно вычислять удельный вес определенных категорий доходов в разные периоды для последующего сравнения данных.

Особенности расчета удельного веса

Удельный вес является показателем относительным. Он отображается в процентах. Также возможен вариант отображения в долях. Единица измерения обусловлена самой формулировкой понятия.

Что касается непосредственно расчетов, здесь все зависит от точности вводных данных. Учетные ошибки приводят к искажению результата. Относительный показатель может быть ниже либо выше реального. То и другое ставит под сомнение точность аналитики на основе полученных данных.

Кто рассчитает удельный вес?

Расчет удельного веса доходов – задача для . Прежде чем подставлять значения в формулу, не лишним будет проверить состояние учета, достоверность данных. Обнаруженные ошибки необходимо учитывать при расчетах. Коррекция показателей минимизирует риск получения завышенных или заниженных итогов.

Ваша бухгалтерия загружена текущей работой? Вы сотрудничаете с частным внештатником, который не может гарантировать точность расчетов? Передайте функцию на внешнее управление. Специалисты профильной аутсорсинговой компании выполнят необходимые расчетные операции с предварительной проверкой точности вводных данных. компании-заказчика будет зависеть от объема, сложности работ, подключения дополнительных опций.

Расчет удельного веса доходов осуществляется оперативно. Полученный показатель может использоваться для оценки эффективности хозяйственной деятельности бизнес-субъекта. Но мы не рекомендуем применять его в качестве единственного критерия. Удельный вес, как другие относительные показатели, характеризуется некоторой ограниченностью. Соответственно, рационально рассматривать его в комплексе с иными актуальными экономическими параметрами. В этом случае анализ деятельности субъекта, динамики доходов и эффективности деятельности будет грамотным, полноценным, максимально информативным.

Чтобы оценить важность тог или иного показателя, нужно рассчитать удельный вес в процентах

. Например, в бюджете нужно рассчитать удельный вес каждой статьи, чтобы, в первую очередь, заниматься наиболее важными статьями бюджета.

Чтобы рассчитать удельный вес показателей, нужно сумму каждого показателя разделить на общую итоговую сумму всех показателей и умножить на 100, то есть: (показатель/сумму)х100. Мы получаем вес каждого показателя в процентах.

Например: (255/844)х100=30,21%, то есть вес этого показателя составляет 30,21%.

Сумма все удельных весов в итоге должна равняться 100, так можно проверить правильность расчета удельного веса в процентах

.

модератор выбрал этот ответ лучшим

Рассмотрим расчет удельного веса в процентном отношении на примере расчета удельного веса среднесписочной численности работников, для удобства написания, этот термин определим аббревиатурой «СЧР».

Порядок исчисления СЧР предусмотрен Налоговым Кодексом РФ п.1 ст.11.

Для расчёта СЧР для каждого отдельного подразделения, головного офиса и организации в полном объёме, нужно расчитать СЧР за каждый месяц, потом — СЧР за отчётный период.

Сумма СЧР за каждый календарный день месяца, делённая на количество дней месяца, будет равняться СЧР за месяц.

Сумма СЧР за каждый месяц отчётного периода, делённая на кол-во месяцев отчётного периода, равняется СЧР за отчётный период.

В соответствии с п. 8-1.4 указаний Росстата СЧР указывается только в полных единицах. Для молодых, недавно образованных обособленных подразделений, значение СЧР за отчетный период может быть менее целого числа. Поэтому, чтобы не конфликтовать с налоговыми органами, для целей налогообложения предложено при расчёте СЧР применять математические правила — данные, менее 0,5 не учитывать, более 0,5 — округлять до единицы.

Значение СЧР обособленного подразделения/ головной организации, делённая на значение СЧР по организации в целом за отчётный период, будет равно показателю удельного веса СЧР каждого отдельного подразделения и головной организации.

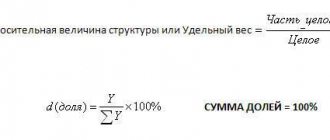

Есть какая-то общая часть. Она берется за 100%. Она состоит из отдельных компонентов. Удельный вес их можно рассчитать по следующему шаблону (формуле):

Таким образом, в числителе будет часть целого, а в знаменателе само целое, и сама дробь умножается на сто процентов.

При нахождении удельного веса необходимо помнить два важных правила, иначе решение будет неверным:

Примеры расчета в простой и сложной структуре можно посмотреть по ссылке.

Для начала давайте поймем что такое удельный вес компонента вещества. Это его отношение к полной массе вещества, умноженный на 100%. Все просто. Вы знаете сколько весит все вещество (смесь и т.д), знаете вес конкретного ингредиента, делите вес ингредиента на общий вес, умножаете на 100% и получаете ответ. Также удельный вес можно оценить и через удельную плотность.

Финансовое благополучие предприятия напрямую зависит от количества и структуры имеющихся у него активов. Причем важно не только знать их общее число, но и иметь данные о том, как они соотносятся друг с другом. Для получения такой информации необходимо знать, как рассчитать удельный вес активов. Под ним подразумевается относительная величина отдельных ценностей в общей структуре активов. Благодаря этим сведениям руководство компании сможет рационально использовать их для упрочения своего положения на рынке.

Коэффициент оборотных активов

Коэффициент позволяет определить количество переводов мобильных активов в денежные средства и обратно. Выглядит он следующим образом:

Коб = В / ССОА

В формуле фигурируют следующие значения:

- Коб – коэффициент, который требуется узнать;

- В – выручка, полученная на протяжении года или иного периода;

- ССОА – средняя стоимость мобильных средств за анализируемое время.

Среднюю стоимость также желательно рассчитать для получения точных результатов. Расчет проводится по следующей формуле:

ССОА = (СОА0 / 2 + СОА1 + СОА / 2) / (N – 1)

В формуле фигурируют следующие показатели:

- СОА0 – оборотное сальдо на начало времени, которое анализируется;

- СОА1, СОА – сальдо на завершение аналогичных промежутков рассматриваемого времени;

- N – число аналогичных промежутков;

- ССОА – усредненная цена мобильных активов, которую требуется вычислить.

Данный метод обеспечивает учет сезонных изменений остатков, а также воздействие внешних и внутренних обстоятельств.

ВНИМАНИЕ! Полученный коэффициент отражает лишь общее состояние предприятия. Более точные значения можно получить, только обладая дополнительными данными: динамика коэффициентов, сравнение с нормативными показателями.

Пример расчетов

Предприятие получило выручку за год в размере 1 500 000 рублей. Средняя стоимость мобильных активов составляет 100 000 рублей. Для расчета требуется выручку разделить на среднюю стоимость. В результате мы получаем коэффициент, равный 15.

Расчет оборачиваемости в днях

Оборачиваемость в днях обеспечивает большую информативность. Для расчета можно использовать следующую формулу:

Об = К_дн / Коб

В формуле используются следующие значения:

- Об – оборачиваемость, выраженная в сутках;

- К_дн – число дней в анализируемом периоде;

- Коб – коэффициент оборачиваемости, формула для расчета которого приведена выше.

Полученные показатели следует сравнить с нормативными значениями. Последние могут устанавливаться предприятием самостоятельно. Определяются они на основании следующих факторов: договорные условия с партнерами, особенности сферы, в которой работает компания, территориальное расположение.

Пример

Рассмотрим данные из примера, приведённого ранее. Анализируемый период составляет 300 дней. Количество дней делится на коэффициент 15. В результате мы получаем коэффициент оборачиваемости, равный 20.

Что делать с полученными коэффициентами?

О рентабельности предприятия свидетельствует коэффициент, превышающий единицу. Чем больше будет данное значение, тем большую рентабельность имеет компания. Увеличить коэффициенты можно при помощи следующих мер:

- Увеличение конкурентоспособности продукции (улучшение качества, привлекательный дизайн, расширение рынка сбыта).

- Уменьшение времени производства товара.

- Оптимизация продаж.

Для повышения показателей важно проводить работу на всех этапах деятельности предприятия. Задача менеджера – повысить коэффициент до максимума. Важно ежегодно определять значение, сравнивать его с прошлогодними показателями. Отслеживание динамики обеспечивает получение объективных данных о развитии компании. Коэффициенты можно также сравнивать со средними значениями в интересующей отрасли.

Как рассчитать удельный вес или структуру явления?

Удельный вес и его расчет один из самых часто встречаемых показателей. Его расчет применяется в статистике, экономике организации, анализе финансового хозяйственной деятельности, экономическом анализе, социологии и многих других дисциплинах. Кроме того показатель удельный вес используется при написании аналитических глав курсовых и дипломных работ.

Изначально удельный вес это один из способов статистического анализа, а вернее даже одна из разновидностей относительных величин.

Относительная величина структуры это и есть удельный вес. Иногда удельный вес называют долей явления, т.е. это доля элемента в общем объеме совокупности. Расчет доли элемента или удельного веса (кому как больше нравится) проводится чаще всего в процентах.

Структура мобильных активов

Структура оборотных активов – это соотношение между суммой оборотных средств и основными объектами. Ее формирование зависит от следующих факторов:

- Ликвидность продукции.

- Учет существующих рисков.

- Вид деятельности предприятия.

Рассмотрим пример. Компания занимается указанием юридических услуг. Для их исполнения не требуется наличия оборудования и прочих материальных объектов. Поэтому мобильные активы будут состоять, в основном, из дебиторской задолженности.

ВАЖНО! Нормативы дебиторских долгов определяются в зависимости от размера кредиторских задолженностей.

Что в итоге. Мобильные активы постоянно изменяются. Это динамические показатели, которые предполагают проведение регулярного расчета. Коэффициенты незамедлительно реагируют на внешние и внутренние перемены. Они позволяют отследить эффективность предприятия в интересующий момент. Формулы для их расчета довольно просты. Оборотные активы отличаются разной структурой, определяемой политикой и деятельностью предприятия. В одной компании большую часть будут составлять задолженности, в другой – оборудование. Они представляют интерес не только для менеджера, но и для банков, налоговых органов.